DIRHAM FLEXIBLE

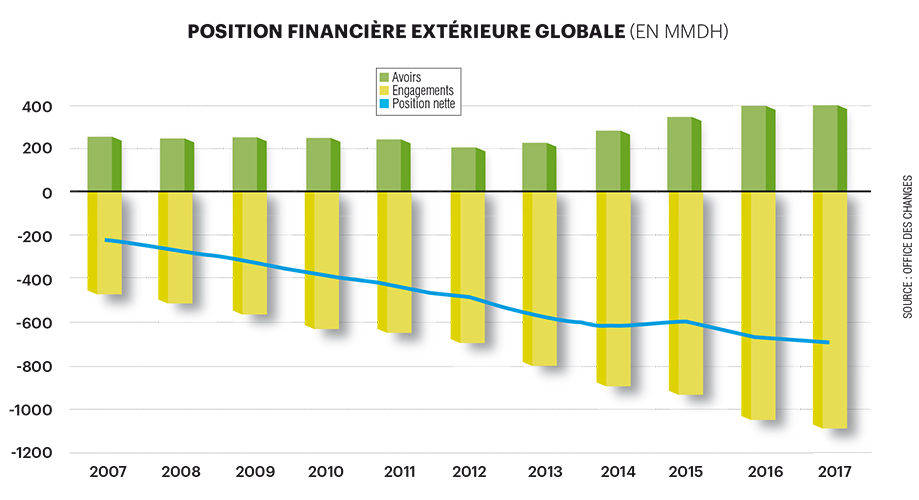

Elle s’est aggravée en 2017, passant de 29 à 698 MMDH, en partie à cause de l’endettement de l’administration. Une dépréciation de la monnaie dans le cadre d’un régime de change flexible améliorera sans doute la position extérieure nette (PEN).

Alors qu’Ahmed Lahlimi, Haut commissaire au Plan, avait ouvertement manifesté son scepticisme quant à l’initiative de flexibilisation du dirham entreprise par Bank Al-Maghrib et le ministère des Finances (voir Les Inspiration ÉCO du 12 juillet 2018), les opérateurs économiques, méfiants, continuent de guetter les évolutions. Les principales inquiétudes concernent la capacité du tissu national à se procurer de la devise sans le soutien de la Banque centrale, ou encore une évolution négative de la balance des paiements. Mais les projecteurs médiatiques ont oublié de faire la lumière sur un indicateur clé de l’économie mondiale: la position financière internationale. Il s’agit de la différence entre l'ensemble des créances étrangères détenues par les résidents et l'ensemble des dettes des résidents envers l'étranger.

Une économie dont la PEN est négative se trouve donc dans une situation d'endettement net vis-à-vis du reste du monde La position financière globale du royaume s’est ainsi aggravée en 2017, selon le dernier rapport de Bank Al-Maghrib, de 29,8 à 698,4 MMDH. Cette évolution reflète une hausse de 32,1 MMDH des engagements, tandis que l’augmentation des avoirs s’est limitée à 2,3 MMDH. Ainsi, plusieurs analystes pensent que ce paramètre est de plus en plus pertinent, à l’heure où l’inclusion financière internationale du Maroc est quasi-achevée. Les revalorisations d'actifs et passifs extérieurs dues à des «effets de valorisation» ont donc considérablement augmenté. Ils atteignent certaines années des montants significativement plus élevés que le solde de la balance courante et dictent ainsi l'évolution des PEN d'une année à l'autre.

Les évolutions de taux de change sont ainsi susceptibles d'affecter la PEN via deux canaux: un canal traditionnel du commerce (les variations du taux de change affectent le solde commercial, ce qui se répercute ensuite sur la PEN) et un canal d'ajustement financier (les variations du change modifient la valorisation du stock d'actif et de passif extérieurs). Cependant, en théorie, si les anticipations sont rationnelles et les actifs parfaitement substituables, des mouvements de prix devraient compenser une majeure partie des effets de valorisation liés au change. Or, il apparaît économétriquement que le «canal d'ajustement financier» joue un rôle significatif car, dans les pays développés comme dans les pays émergents, les variations de prix des actifs ne compensent qu'une partie des effets de change. Selon le dernier rapport de BAM, l’accroissement des engagements du Maroc vis-à-vis du reste du monde est attribuable à la hausse de 6,4% à 588,7 MMDH du stock des investissements directs et, dans une moindre mesure, à la progression de 8,5% à 286,5 MMDH des prêts, dont 38% ont été contractés par les administrations publiques. À l’inverse, les «numéraire et dépôts» ont reculé de 31,7% à 35,9 MMDH, et les crédits commerciaux de 11,3% à 58,2 MMDH.

Quant aux avoirs des résidents, leur évolution a été marquée par une diminution de 11,8 MMDH des avoirs de réserves à 244,3 MMDH, ainsi que par une hausse notable de 18,1 MMDH des «numéraire et dépôts» à 49,5 MMDH. S’agissant des investissements directs étrangers, leur encours s’est accru de 5,4% à 55,3 MMDH, alors que celui des investissements de portefeuille est revenu de 17,8 à 10,8 MMDH. Dans le cas extrême d'une économie ayant un actif entièrement composé de titres libellés en monnaie étrangère et un passif entièrement libellé en monnaie domestique, ce qui est quasiment le cas du Maroc, une dépréciation de la monnaie domestique améliorera la PEN car la valeur de l'actif exprimé en monnaie nationale augmentera alors que celle du passif restera constante.En effet, depuis le début des années 1990, la structure du portefeuille international des pays émergents s'est rapprochée de celle des pays avancés, reflétant un moindre endettement en monnaie étrangère et des stratégies d'accumulation de réserves de change.

Source: http://www.leseco.ma

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}